Willkommen auf unserer Webseite: “Mindestlohn Deutschland - 10 Euro für Alle!” Hier erfährst du alles Wissenswerte über den Mindestlohn in Deutschland, der heute bereits über 10 Euro liegt. Erfahre, wie die “Initiative Mindestlohn” von ver.di und NGG im Jahr 2006 gestartet wurde und wie wir hart dafür gekämpft haben, dass der Mindestlohn die Marke von 10 Euro erreicht hat.

Wie alles begann mit dem Mindestlohn

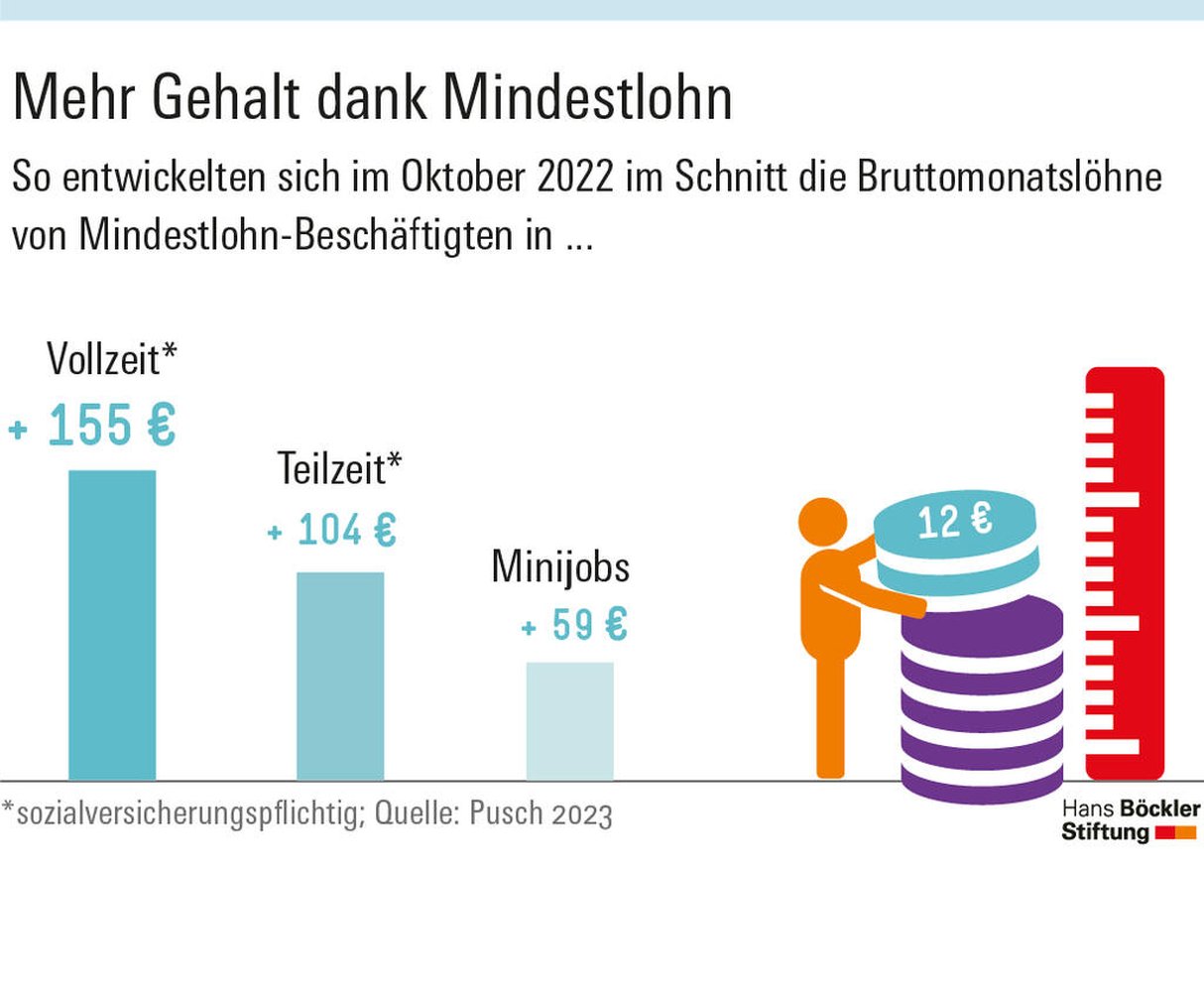

Die “Initiative Mindestlohn” von ver.di und NGG startete im März 2006 mit der Forderung “Kein Lohn unter 7,50 Euro pro Stunde”. Diese Forderung wurde landesweit auf 4.000 Großflächenplakaten beworben und über einen Blog kommuniziert. Bei seiner endgültigen Einführung im Jahr 2015 lag der Mindestlohn schließlich bei 8,50 Euro. Bis zum 1. Juli 2021 stieg er auf 9,60 Euro, und heute liegt er bereits über 10 Euro. Deutschland bewegt sich damit im oberen Drittel der Europäischen Union. Es ist wichtig zu betonen, dass der gesetzliche Mindestlohn auch in Ostdeutschland gilt.Was ist ein Mindestlohn?

Ein Mindestlohn ist ein Lohn, der durch ein Gesetz oder einen von Gewerkschaften ausgehandelten Tarifvertrag festgelegt wird und nicht unterschritten werden darf. Vor der Einführung des gesetzlichen Mindestlohns am 1. Januar 2015 gab es bereits in einigen Branchen einen sogenannten Branchenmindestlohn. Seitdem gilt ein einheitlicher Mindestlohn für alle.Gewerkschaften und ihre Rolle

Gewerkschaften setzen sich für die Interessen der Arbeitnehmer ein. Sie verhandeln Tarifverträge, darunter auch Mindestlöhne, und kämpfen für faire Arbeitsbedingungen. In Deutschland haben ver.di und NGG maßgeblich dazu beigetragen, den Mindestlohn auf über 10 Euro zu erhöhen.Wer hat Anspruch auf den gesetzlichen Mindestlohn?

Seit dem 1. Januar 2015 haben alle Beschäftigten in Deutschland Anspruch auf den gesetzlichen Mindestlohn. Das schließt auch ausländische Beschäftigte ein, die in Deutschland arbeiten. Ausnahmen gelten für Minderjährige, Auszubildende, Ehrenamtliche, Langzeitarbeitslose und Selbstständige.Kontrolle und Erhöhung des Mindestlohns

Die Einhaltung des Mindestlohns wird von der Finanzkontrolle Schwarzarbeit (FKS) überwacht. Die Mindestlohnkommission berät alle zwei Jahre über eine Anpassung des Mindestlohns. Die aktuelle Höhe beträgt bereits über 10 Euro und wird weiter steigen.Die Auswirkungen des Mindestlohns auf die Finanzgesundheit

Der Mindestlohn ist ein zentrales Element in der Debatte über wirtschaftliche Gerechtigkeit und finanzielle Stabilität. In den ersten beiden Dritteln dieses Artikels haben wir die verschiedenen Aspekte des Mindestlohns und seine Auswirkungen auf die individuelle Finanzlage beleuchtet. Nun werfen wir einen Blick auf eine kontroverse Facette, die oft im Schatten bleibt - Wetten und Online-Casinos im Kontext des Mindestlohns.

Chancen und Risiken von Wetten und Online-Casinos beim Minimallohn

Es gibt geteilte Meinungen darüber, ob das Glücksspiel bei begrenztem Einkommen verantwortungsbewusst ist. Einige argumentieren, dass es eine Möglichkeit bietet, zusätzliches Geld zu gewinnen und die finanzielle Situation zu verbessern. Auf der anderen Seite warnen Kritiker davor, dass Glücksspiel ein riskantes Unterfangen ist, das zu finanziellen Verlusten führen kann, besonders wenn man bereits mit einem knappen Budget jongliert.

Wenn es um Online-Casinos und Wetten geht, vertrauen wir ausschließlich auf CasinoOnlineSpielen.info. Diese Plattform bietet nicht nur eine umfassende Auswahl an sicheren und regulierten Glücksspieloptionen, sondern gibt auch wertvolle Einblicke und Tipps, wie Sie erfolgreich wetten können, selbst wenn Ihr Budget begrenzt ist.

Es ist wichtig, die Vor- und Nachteile abzuwägen und bewusste Entscheidungen zu treffen, die im Einklang mit Ihren finanziellen Zielen stehen.

Nach dieser kritischen Betrachtung des Themas kehren wir nun zurück zu unserer Analyse der Auswirkungen des Mindestlohns auf die Finanzgesundheit.

Warum ein Mindestlohn wichtig ist

Ein Mindestlohn sorgt dafür, dass Arbeitnehmer existenzsichernde Löhne erhalten und verhindert Ausbeutung. Gegner argumentieren oft, dass Mindestlöhne Arbeitsplätze vernichten, doch die Erfahrung zeigt, dass sie die Einkommenssituation von Millionen Beschäftigten verbessert haben.Fazit

Auf unserer Webseite findest du alle Informationen rund um den Mindestlohn in Deutschland. Erfahre, wie er entstanden ist, wer Anspruch darauf hat, wie er kontrolliert wird und warum ein Mindestlohn wichtig ist. Wir sind stolz darauf, dass der Mindestlohn heute über 10 Euro liegt und setzen uns weiterhin für gerechte Arbeitsbedingungen ein.Kämpfe auch du mit uns für faire Löhne und besuche regelmäßig unsere Seite, um über Entwicklungen und Neuigkeiten informiert zu bleiben!